主要看法

>>2021年开导算计打算数据解读

需求

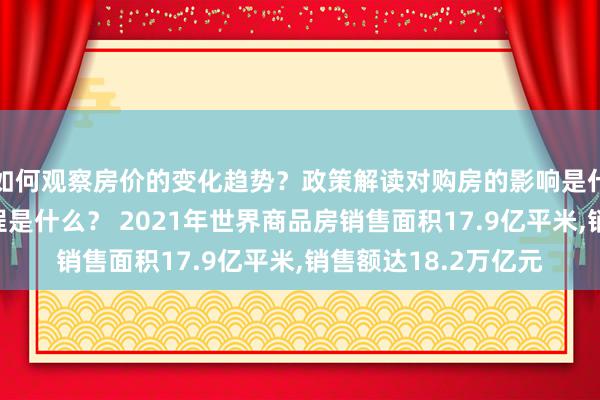

▍全年商品房销售面积和销售额创历史新高,12月同比降幅均小幅扩大

图:2014年于今商品房和住宅累计销售面积以及销售额同比增速

数据来源:中指数据CREIS(点击试用),国度统计局

销售面积:2021年1-12月,商品房销售面积为17.9亿平日米,同比增长1.9%,比2019年1-12月份增长4.6%,两年平均增长2.3%,12月同比降幅较上月扩大1.7个百分点至15.6%。其中,1-12月住宅销售面积为15.7亿平日米,同比增长1.1%,办公楼销售面积同比增长1.2%,生意营业用房销售面积同比下落2.6%。

销售额:2021年1-12月,商品房销售额为18.2万亿元,同比增长4.8%,比2019年1-12月份增长13.9%,两年平均增长6.7%。12月同比降幅较上月扩大1.5个百分点至17.8%。其中,1-12月住宅销售额为16.3万亿元,同比增长5.3%,办公楼销售额同比下落6.9%,生意营业用房销售额同比下落2.0%。

供应

▍12月,房地产开导投资额和新开工面积同比降幅均明显扩大,全年投资额小幅增长,新开工面积降幅跨越10%

图:2014年于今房地产和住宅累计开导投资过头同比增速

数据来源:中指数据CREIS(点击试用),国度统计局

房地产开导投资额:2021年1-12月,房地产开导投资额为14.8万亿元,同比增长4.4%,比2019年1-12月份增长11.7%,两年平均增长5.7%,12月同比降幅较上月扩大9.6个百分点至13.9%。其中,1-12月住宅开导投资额为11.1万亿元,同比增长6.4%,占房地产开导投资比重为75.3%。

图:2014年于今房屋累计新开工和施工面积过头同比增速

数据来源:中指数据CREIS(点击试用),国度统计局

房屋新开工面积:2021年1-12月,房屋新开工面积为19.9亿平日米,同比下落11.4%,12月为1.6亿平日米,同比下落31.2%,降幅较上月扩大10.1个百分点。其中,1-12月住宅新开工面积为14.6亿平日米,同比下落10.9%,降幅较上月扩大2.5个百分点。

房屋施工面积:2021年1-12月,房屋施工面积为97.5亿平日米,同比增长5.2%。其中,住宅施工面积为69.0亿平日米,同比增长5.3%。

房屋竣事面积:2021年1-12月,房屋竣事面积为10.1亿平日米,同比增长为11.2%。其中,住宅竣事面积为7.3亿平日米,同比增长10.8%。

资金来源

▍房企到位资金增长握续放缓,12月国内贷款同比降幅扩大

图:2014年于今房企到位资金同比增速及2021年1-12月各项资金来源同比增速对比

数据来源:中指数据CREIS(点击试用),国度统计局

房地产开导企业到位资金:2021年1-12月,房地产开导企业到位资金为20.1万亿元,同比增长4.2%,比2019年1-12月增长12.6%,两年平均增长6.1%。

国内贷款:2021年1-12月,国内贷款为2.3万亿元,同比下落12.7%,上年同期为同比增长5.7%;占比为11.6%,比上年同期下落2.2个百分点。

自筹资金:2021年1-12月,自筹资金为6.5万亿元,同比增长3.2%,上年同期为同比增长9.0%;占比为32.5%,比上年同期下落0.3个百分点。

定金及预收款:2021年1-12月,定金及预收款为7.4万亿元,同比增长11.1%,上年同期为同比增长8.3%;占比为33.4%,比上年同期下落1.1个百分点。

个东谈主按揭贷款:2021年1-12月,个东谈主按揭贷款为3.2万亿元,同比增长8.0%,上年同期为同比增长9.9%;占比为14.7%,比上年下落0.8个百分点。

中指精评:

2021年,房地产市集畛域达历史水平,商品房销售面积接近18亿平日米,商品房销售额达18.2万亿元。全年市集全体透露革命高,但下半年以来房地产市集降温态势明显,走动市集、地皮市集情愫均明显下滑,9月底,央行提倡“两个发扬”后,中央和各部委频频开释维稳信号,策略底慢慢骄矜,信贷环境握续改善,年底重迭企业“以价换量”营销策略,部分需求择机入市,新址成交畛域相连回升,12月商品房销售面积升至2.1亿平日米以上,商品房销售额超2万亿元,但同比降幅仍较大,销售面积、金额同比降幅仍在15%以上,均较11月降幅略有扩大,现时购房者置业情愫仍不高。

瞻望2022年,我国经济面对新的挑战和压力,宏不雅策略将握续发力稳经济,降准、降息仍有预期,房地产市集仍将证明相识器作用,在“房住不炒”总基调劝诱下,权衡调控策略仍有改善空间,特别是信贷端,将进一步加大对刚需、改善住房需求的支握力度,支握合理住房需求开释。但值得在意的是,2021年供应端明显缩量,或将一定过程上牵累2022年新址成交畛域;与此同期,2022年,房地产税试点慢慢落地,亦将对需求开释产生一定遏抑作用。空洞来看,2022年,权衡房地产市集走动畛域将高位回落,市集处于下行周期。现时市集不雅望情愫短期或延续,重迭高基数效应,上半年商品房销售畛域同比降幅或无间探底。

供应端,2021年,房屋新开工面积同比降幅超11%,畛域降至2018年以来水平,12月同比降幅超30%,受资金端压力、走动市集较为低迷等身分影响,企业开工积极性明显松开。2021年,房地产开导投资额小幅增长,但12月投资额明显缩短,畛域降至2020年3月以来水平,同比降幅超10%,企业投资意愿明显缩短,新开工、地皮购置均为牵累项。

瞻望2022年,房屋新开工面积难有明显改不雅,全年或延续回落态势,究其原因,一方面,2021年地皮缩量明显,将牵累新开工畛域;另一方面,2022年企业资金压力不减,稳现款流成为重中之重,全年市集销售畛域回落下,企业开工亦受限。开导投资方面,新开工畛域、地皮购置或将进一步牵累投资额,但在“两发扬”条款下,各地保请托力度将有所强化,权衡行业竣事周期延续,高畛域的在建工程仍对投资额带来一定撑握,重迭保险性住房建筑加快,全年房地产开导投资额仍有望保握小幅增长,但上半年投资额诊治压力较大,同比下落的可能性较高。